”cnn lstm 软件/插件 模型时间序列“ 的搜索结果

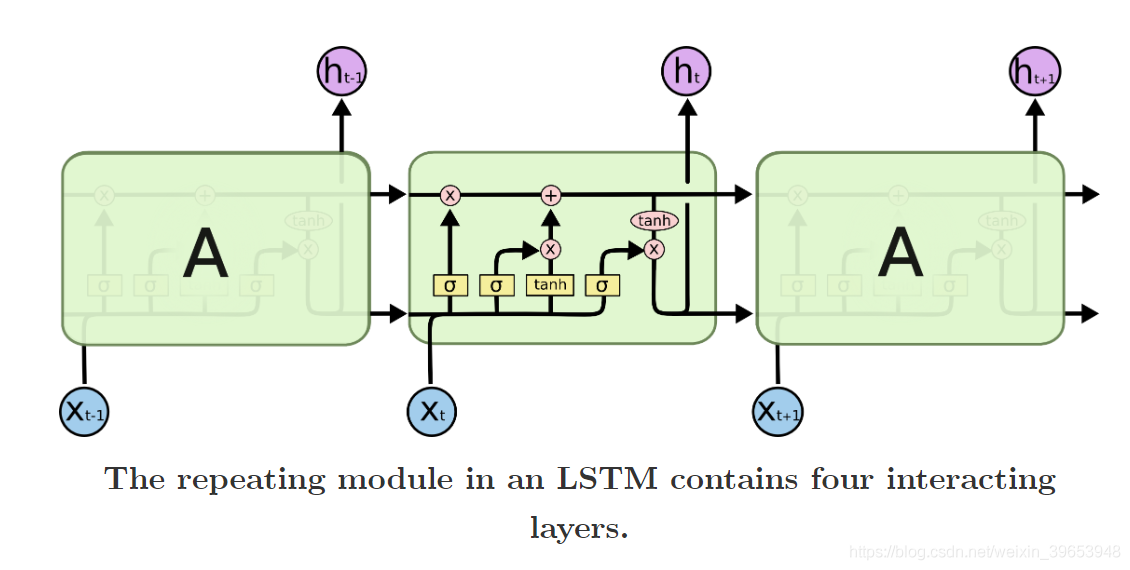

在时间序列预测问题中,建立LSTM模型,采用python语言代码实现

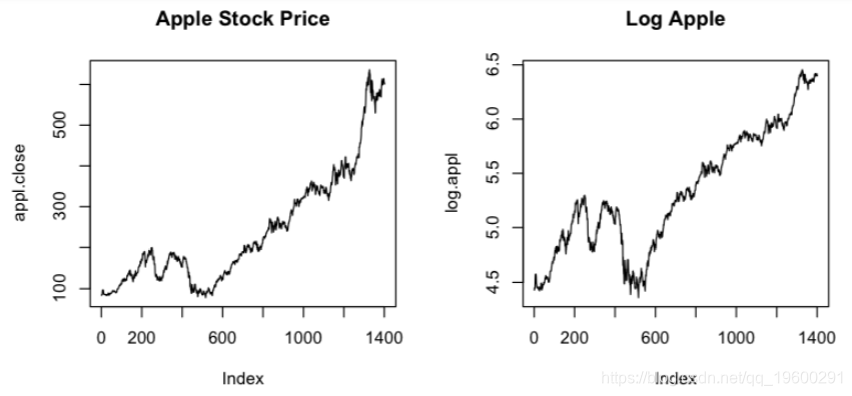

时间序列数据必须经过变换才能用来拟合有监督的学习模型。在这种形式下,数据可以立即用于拟合有监督的机器学习算法,甚至多层感知器神经网络。为了使数据适合卷积神经网络(CNN)或长短期记忆(LSTM)神经网络,还...

这篇文章全面介绍了时间序列数据及其预测模型的基本概念和关键特性。对比了时间序列模型与传统机器学习模型,并详解了时序模型的训练方式,包括单步预测、多步预测、逐点预测和分布预测等。介绍了两种主要的时序任务...

金融经济的实证类毕业论文主要分为时间序列(time series)和面板数据(panel data)两种类型,进入七月,不少小伙伴们已经动手开始进行毕业论文的数据分析部分啦,可是怎么操作Eviews来对时间序列模型进行分析?...

本篇文章详细深入解析了ARIMA模型,包括自回归部分(AR)、差分过程(I)以及移动平均部分(MA),让读者深入理解了每一...这篇文章的目标是使读者完全掌握ARIMA模型,并能够运用ARIMA模型处理实际的时间序列分析问题。

时间序列模型就是将预测对象按照时间顺序排列起来,用这一组时间序列过去的变化规律,推断今后变化的可能性及变化趋势、变化规律。 时间序列模型也是一种回归模型,其一方面承认事物发展的延续性,运用过去的数据来推测...

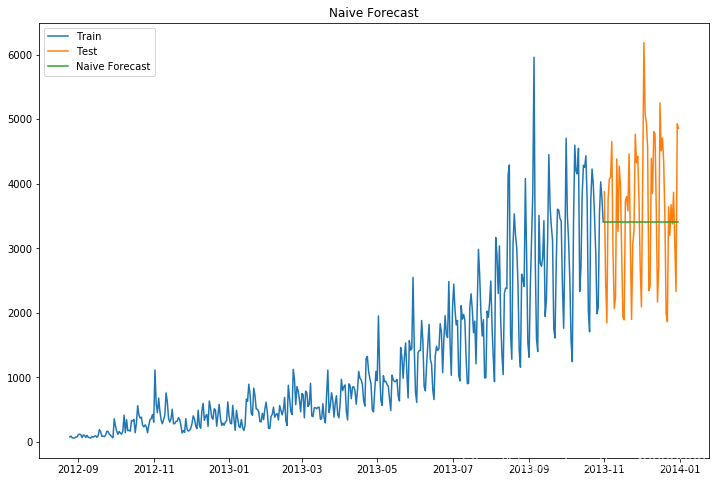

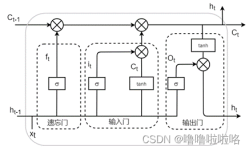

在时间序列预测中,LSTM既可以多元预测机制又可以作为单元预测机制使用。LSTM的预测效果图其中MAE误差为0.15,ME误差为-0.03。,LSTM作为多元预测机制和单元预测机制的优点是可以处理序列数据中的长期依赖关系,从而...

一、混沌理论 混沌现象是介于确定和随机之间的一种不规则运动,是一种由确定的非线性动力学系统生成的复杂行为,广泛存在于自然系统和社会系统中。混沌是确定性系统中由于随机性行为而产生的一种外在的、复杂的、...

这篇文章给大家带来是Transformer在时间序列预测上的应用,这种模型最初是为了处理自然语言处理(NLP)任务而设计的,但由于其独特的架构和能力,它也被用于时间序列分析。Transformer应用于时间序列分析中的基本...

上篇文章简单提到了应该用平稳时间序列做预测,本文将介绍具体概念和原因。 Stationary Series 平稳序列 平稳序列有三个基本标准: 1、序列的均值(mean)不应该是时间的函数(意思是不应该随时间变化),而应该是一个...

推荐文章

- 【010】Excel宏编程相关封装模块(字体设置、写入表格内容)_003_#VBA_excel字体设置宏-程序员宅基地

- UE4 编译虚幻引擎_虚幻引擎源码修改后需要重新生成吗?-程序员宅基地

- Maven仓库镜像配置_maven镜像配置-程序员宅基地

- 系统架构师之企业集成架构设计-程序员宅基地

- 美团Java开发实习生面经_美团java实习-程序员宅基地

- 驱动开发概念详解_硬件驱动开发是什么-程序员宅基地

- 运维告警排班太复杂?试试Cloud Alert智能告警排班_云计算运维排班-程序员宅基地

- JAVA 获取Enum枚举对象、枚举值、枚举列表_java enum 获取值-程序员宅基地

- Mdl内存实现之原理1_address_and_size_to_span_pages-程序员宅基地

- linux界面进入mysql命令_linux 进入mysql-程序员宅基地